Prescription du cautionnement bancaire : la banque est-elle encore dans les délais pour agir ?

Existe-t-il un délai de prescription pour un cautionnement bancaire ?

Oui. Contrairement à une idée largement répandue, une banque ne peut pas poursuivre indéfiniment une caution. Son action est enfermée dans un délai de prescription, c'est-à-dire une période au-delà de laquelle elle perd le droit de demander au juge de condamner la caution au paiement de sa dette.

Cette règle répond à un objectif de sécurité juridique. Une personne qui s'est portée caution ne peut pas rester exposée toute sa vie à une action judiciaire, alors même que les faits remontent parfois à plusieurs années. Le législateur a donc prévu qu'au-delà d'un certain délai, le créancier qui n'a pas agi perd la possibilité de faire valoir sa créance en justice.

Pour autant, cela ne signifie pas que toute poursuite engagée plusieurs années après la signature d'un cautionnement est nécessairement tardive. En pratique, la question essentielle n'est pas seulement de connaître la durée du délai de prescription, mais surtout de déterminer à partir de quelle date ce délai commence à courir. C'est d'ailleurs sur ce point que naissent la plupart des contestations entre les banques et les cautions.

Le cautionnement bancaire n'est pas imprescriptible

Lorsqu'un dirigeant se porte caution des engagements de sa société, il signe un contrat distinct du prêt accordé à l'entreprise. Si la société rencontre ensuite des difficultés financières, la banque peut décider de mettre en œuvre cet engagement et réclamer le paiement directement à la caution.

👉Guide complet : Comment se défendre lorsqu'une banque poursuit une caution ?

Toutefois, ce droit d'agir n'est pas sans limite. Les actions personnelles ou mobilières sont soumises au délai de prescription prévu par l'article 2224 du Code civil, qui dispose :

« Les actions personnelles ou mobilières se prescrivent par cinq ans à compter du jour où le titulaire d'un droit a connu ou aurait dû connaître les faits lui permettant de l'exercer. »

Ce texte constitue le fondement principal de la prescription applicable aux actions engagées par une banque contre une caution, sous réserve des particularités propres à chaque dossier.

La prescription n'efface pas la dette

Il est important de ne pas confondre la dette et l'action en justice.

La prescription n'entraîne pas automatiquement la disparition de la dette. En revanche, elle prive la banque de la possibilité d'obtenir judiciairement son paiement si le délai est expiré et si la caution invoque utilement cette prescription devant le juge.

Cette distinction est essentielle. Une banque peut continuer à adresser des courriers ou solliciter un règlement amiable, mais si son action judiciaire est prescrite, la caution dispose d'un moyen de défense particulièrement efficace.

Une analyse au cas par cas est indispensable

En matière de cautionnement bancaire, il n'existe pas de réponse universelle. Deux dossiers apparemment identiques peuvent aboutir à des conclusions totalement différentes selon les actes accomplis par la banque ou par la caution au fil des années.

Par exemple, une reconnaissance de dette, un paiement partiel, une assignation en justice ou certains actes de procédure peuvent avoir une incidence directe sur le calcul de la prescription. À l'inverse, une longue période d'inactivité de la banque peut parfois permettre à la caution de faire constater que son action est désormais irrecevable.

C'est pourquoi il est indispensable de reconstituer précisément la chronologie des événements avant d'affirmer que la banque est – ou non – encore dans les délais pour agir.

À retenir

Une banque ne peut pas poursuivre une caution sans limite de temps.

En principe, son action est soumise au délai de prescription prévu par l'article 2224 du Code civil.

La véritable difficulté consiste à déterminer le point de départ de ce délai.

Une action engagée plusieurs années après la signature du cautionnement n'est pas nécessairement prescrite.

À l'inverse, certaines poursuites peuvent être contestées lorsque la banque a laissé s'écouler trop de temps avant d'agir.

Quel est le délai de prescription applicable à l'action de la banque contre une caution ?

La réponse peut sembler simple : dans la plupart des situations, la banque dispose d'un délai de cinq ans pour agir contre la caution. Pourtant, cette affirmation mérite d'être nuancée.

En pratique, de nombreuses cautions pensent que le délai est de deux ans, de dix ans ou qu'il recommence automatiquement à chaque courrier reçu de la banque. Ces idées reçues conduisent parfois à renoncer à un moyen de défense pourtant déterminant.

Le principe : un délai de cinq ans

Le délai de prescription de droit commun est fixé par l'article 2224 du Code civil, qui prévoit que les actions personnelles ou mobilières se prescrivent par cinq ans à compter du jour où le titulaire du droit a connu ou aurait dû connaître les faits lui permettant d'agir.

L'action exercée par une banque contre une caution personnelle relève, en principe, de cette prescription quinquennale.

Autrement dit, la banque ne peut pas conserver indéfiniment la possibilité d'engager une procédure judiciaire. Si elle laisse s'écouler le délai applicable sans accomplir les actes nécessaires pour préserver ses droits, la caution pourra invoquer la prescription devant le tribunal.

En revanche, ce délai ne commence pas nécessairement à courir le jour où le cautionnement est signé. C'est même l'une des erreurs les plus fréquentes.

Pourquoi certaines cautions pensent-elles que le délai est de deux ans ?

La confusion provient souvent de l'article L. 218-2 du Code de la consommation, qui prévoit un délai de deux ans pour l'action des professionnels contre les consommateurs pour les biens ou services qu'ils fournissent.

Or, ce texte ne s'applique pas automatiquement aux actions exercées contre une caution.

Le cautionnement est un contrat spécifique. Lorsqu'une banque poursuit une personne qui s'est engagée comme caution d'un prêt professionnel, les règles applicables sont différentes de celles qui régissent un simple contrat de consommation.

C'est pourquoi il est dangereux de conclure trop rapidement qu'une action est prescrite au bout de deux ans.

Une distinction importante selon la qualité de la caution

Le contexte dans lequel le cautionnement a été souscrit peut également avoir une incidence sur l'analyse juridique.

Ainsi, la situation d'un dirigeant qui garantit les dettes de sa société n'est pas toujours identique à celle d'un particulier qui se porte caution pour un proche ou pour un crédit personnel.

La nature de l'obligation garantie, la qualité des parties et les circonstances de la conclusion du contrat peuvent conduire à appliquer des règles différentes selon les moyens de défense invoqués.

Autrement dit, le délai de cinq ans constitue le principe, mais son application suppose toujours une analyse précise du dossier.

Le véritable enjeu : déterminer le point de départ du délai

En réalité, la plupart des litiges ne portent pas sur la durée de la prescription, mais sur son point de départ.

La banque soutiendra souvent que le délai a commencé à courir à une date plus récente, ce qui lui permettrait d'agir encore.

La caution, au contraire, cherchera à démontrer que la prescription a débuté plusieurs années auparavant et qu'elle est désormais acquise.

Toute la stratégie de défense repose donc sur une question essentielle :

À quel moment la banque était-elle juridiquement en mesure d'agir contre la caution ?

C'est cette question qui sera examinée dans la section suivante.

À retenir

En principe, l'action de la banque contre une caution est soumise au délai de prescription de cinq ans prévu par l'article 2224 du Code civil.

Le délai de deux ans prévu par le Code de la consommation ne s'applique pas automatiquement au cautionnement bancaire.

La durée de la prescription est souvent moins discutée que son point de départ.

C'est la détermination de cette date qui permet de savoir si la banque est encore en droit d'agir.

À partir de quand commence réellement le délai de prescription ?

C'est sans doute la question la plus importante de tout le contentieux du cautionnement bancaire.

En pratique, la majorité des cautions qui pensent que l'action de la banque est prescrite commettent la même erreur : elles calculent le délai de cinq ans à partir de la date de signature du cautionnement.

Or, cette méthode est presque toujours erronée.

Le cautionnement est un engagement qui ne produit ses effets que si le débiteur principal ne rembourse plus sa dette. Tant que la banque ne peut pas exiger le paiement de la caution, le délai de prescription n'a généralement pas vocation à courir.

L'article 2224 du Code civil prévoit d'ailleurs que la prescription commence à courir « à compter du jour où le titulaire d'un droit a connu ou aurait dû connaître les faits lui permettant de l'exercer ». Autrement dit, la banque doit être juridiquement en mesure d'agir contre la caution.

La signature du cautionnement ne constitue généralement pas le point de départ

Lorsqu'un dirigeant signe un engagement de caution, il promet de payer la banque si sa société fait défaut.

À ce stade, aucun paiement n'est encore exigible.

L'entreprise peut parfaitement rembourser son prêt pendant plusieurs années sans rencontrer la moindre difficulté. Durant cette période, la banque n'a aucune raison de poursuivre la caution.

Il serait donc illogique que le délai de prescription commence à courir dès la signature du cautionnement alors que la banque ne dispose encore d'aucun droit d'action contre elle.

Le rôle de l'exigibilité de la dette

En pratique, le point de départ de la prescription est étroitement lié au moment où la créance devient exigible à l'égard de la caution.

Cette exigibilité peut résulter de plusieurs événements selon les stipulations du contrat et les circonstances du dossier :

la déchéance du terme du prêt ;

l'exigibilité anticipée décidée par la banque en raison des impayés ;

la mise en œuvre de la garantie après la défaillance du débiteur principal ;

ou tout autre événement prévu dans les actes signés.

Chaque cautionnement doit donc être analysé à la lumière des contrats conclus avec la banque. Deux engagements rédigés différemment peuvent conduire à des dates de départ différentes.

La liquidation judiciaire ne fait pas automatiquement courir la prescription

De nombreuses cautions pensent que le jugement ouvrant la liquidation judiciaire de leur société marque automatiquement le début du délai de cinq ans.

En réalité, la réponse est plus nuancée.

La liquidation judiciaire constitue souvent un événement majeur dans la vie du prêt, mais elle ne correspond pas nécessairement à la date à laquelle la banque pouvait valablement agir contre la caution.

👉Liquidation judiciaire de la société : quelles conséquences pour la caution ?

Selon les circonstances, il faudra examiner notamment :

les clauses du contrat de prêt ;

la date de la déchéance du terme ;

les actes adressés à la caution ;

les éventuelles procédures engagées avant ou après la liquidation.

C'est pourquoi il est impossible de déterminer la prescription en se fondant uniquement sur la date du jugement de liquidation.

Une chronologie complète est indispensable

Avant d'affirmer que l'action de la banque est prescrite, il est indispensable de reconstituer l'ensemble des événements du dossier.

Parmi les dates qu'il convient de vérifier figurent notamment :

la signature du cautionnement ;

la signature du prêt garanti ;

les premiers incidents de paiement ;

la déchéance du terme ;

les mises en demeure ;

les actes de procédure ;

les éventuels paiements réalisés par la caution ;

les échanges susceptibles d'avoir une incidence sur la prescription.

Une seule de ces dates peut modifier entièrement le calcul du délai.

Exemple concret

Imaginons un dirigeant qui se porte caution en 2016 pour garantir un prêt professionnel.

La société rembourse normalement le prêt jusqu'en 2021, avant de connaître de graves difficultés financières.

La banque prononce la déchéance du terme en 2022 et assigne la caution en 2026.

Dans une telle situation, il serait juridiquement faux de soutenir que l'action est prescrite au seul motif que plus de cinq ans se sont écoulés depuis la signature du cautionnement. Toute l'analyse portera sur la date à laquelle la banque a effectivement acquis le droit d'agir contre la caution, ainsi que sur les éventuels actes ayant interrompu ou suspendu la prescription.

À retenir

Le délai de prescription ne commence généralement pas à courir à la date de signature du cautionnement.

Le véritable point de départ est lié au moment où la banque peut juridiquement agir contre la caution.

La déchéance du terme, l'exigibilité de la créance et les stipulations contractuelles jouent un rôle déterminant.

La liquidation judiciaire de la société ne constitue pas, à elle seule, le point de départ de la prescription.

Toute analyse sérieuse suppose de reconstituer avec précision la chronologie complète du dossier.

La liquidation judiciaire de la société change-t-elle le délai de prescription ?

Pour de nombreux dirigeants, la liquidation judiciaire marque la fin de l'histoire. L'entreprise disparaît, l'activité cesse et plusieurs années peuvent s'écouler sans que la banque ne donne de nouvelles.

Lorsque celle-ci réapparaît avec une mise en demeure ou une assignation, une question revient systématiquement :

« N'est-il pas trop tard pour agir ? »

La réponse est plus complexe qu'il n'y paraît. Contrairement à une idée reçue, la liquidation judiciaire n'a pas pour effet de faire courir automatiquement le délai de prescription de l'action contre la caution. Elle peut même, dans certaines situations, avoir l'effet inverse.

La déclaration de créance produit des effets sur la prescription

Lorsqu'une entreprise est placée en procédure collective, la banque doit déclarer sa créance auprès du mandataire ou du liquidateur judiciaire afin de préserver ses droits (article L. 622-24 du Code de commerce).

Cette démarche n'est pas une simple formalité.

Elle emporte également des conséquences sur la prescription de l'action dirigée contre la caution.

Les articles 2241, 2242 et 2246 du Code civil, combinés aux règles des procédures collectives, prévoient que certains actes accomplis par le créancier interrompent le délai de prescription.

Cette interruption est particulièrement importante lorsque le débiteur principal fait l'objet d'une liquidation judiciaire.

La Cour de cassation protège les droits du créancier pendant toute la procédure collective

Dans un arrêt du 25 octobre 2023 (Cass. com., n° 22-18.680), la Cour de cassation est venue rappeler une règle essentielle.

Dans cette affaire, une banque avait déclaré sa créance au passif de la liquidation judiciaire de la société débitrice, puis avait engagé une action contre la caution plusieurs années plus tard.

La cour d'appel avait considéré que cette action était prescrite.

La Cour de cassation a censuré cette décision en rappelant un principe clair :

La déclaration de créance au passif du débiteur principal interrompt la prescription à l'égard de la caution et cet effet interruptif se prolonge jusqu'à la clôture de la procédure collective.

Autrement dit, tant que la liquidation judiciaire n'est pas clôturée, le délai de prescription ne recommence pas à courir.

À la clôture de la procédure, un nouveau délai de cinq ans commence alors à courir pour permettre au créancier d'agir contre la caution.

Cette solution est capitale car elle contredit une erreur fréquemment rencontrée : croire que la prescription commence automatiquement le jour du jugement ouvrant la liquidation judiciaire.

Pourquoi cette règle est-elle importante pour les cautions ?

Prenons un exemple.

Une société est placée en liquidation judiciaire en 2018.

La banque déclare régulièrement sa créance.

La liquidation n'est clôturée qu'en 2025.

La banque assigne la caution en 2027.

À première vue, la caution pourrait penser que plus de neuf années se sont écoulées depuis la liquidation et que l'action est prescrite.

Pourtant, ce raisonnement serait juridiquement inexact.

La déclaration de créance ayant interrompu la prescription pendant toute la durée de la procédure collective, le délai n'a réellement recommencé à courir qu'à compter de la clôture de la liquidation. Une assignation délivrée en 2027 peut donc parfaitement être recevable.

La date de clôture de la liquidation devient souvent déterminante

En pratique, l'analyse de la prescription suppose donc de vérifier plusieurs éléments :

la date du jugement d'ouverture de la procédure collective ;

la date de la déclaration de créance effectuée par la banque ;

l'admission éventuelle de cette créance ;

la date de clôture de la liquidation judiciaire ;

les actes accomplis après cette clôture.

Une erreur sur l'une de ces dates peut conduire à considérer, à tort, que la banque est prescrite ou, au contraire, qu'elle agit encore dans les délais.

C'est pourquoi il est rarement possible de répondre à cette question en se fondant uniquement sur la date de la liquidation judiciaire de la société.

À retenir

La liquidation judiciaire de la société ne fait pas automatiquement courir le délai de prescription contre la caution.

La déclaration de créance effectuée par la banque interrompt la prescription à l'égard de la caution.

Selon la Cour de cassation (Cass. com., 25 octobre 2023, n° 22-18.680), cet effet interruptif se prolonge jusqu'à la clôture de la procédure collective.

Ce n'est qu'à compter de cette clôture qu'un nouveau délai de prescription commence, en principe, à courir.

Avant d'invoquer la prescription, il est donc indispensable de reconstituer précisément la chronologie de la procédure collective.

Qu'est-ce qui interrompt le délai de prescription ?

Même lorsque le délai de prescription a commencé à courir, cela ne signifie pas qu'il s'écoulera nécessairement jusqu'à son terme.

Le Code civil prévoit plusieurs situations dans lesquelles le délai est interrompu. Cette distinction est essentielle : contrairement à une simple suspension, l'interruption efface le délai déjà écoulé et fait repartir un nouveau délai de prescription.

Autrement dit, une banque qui accomplit certains actes avant l'expiration du délai de cinq ans peut retrouver un nouveau délai complet pour agir contre la caution.

C'est la raison pour laquelle il est indispensable d'examiner tous les événements intervenus depuis les premières difficultés de remboursement.

L'assignation en justice interrompt la prescription

L'un des cas les plus connus est prévu par l'article 2241 du Code civil.

Ce texte dispose que :

« La demande en justice, même en référé, interrompt le délai de prescription ainsi que le délai de forclusion. »

En pratique, lorsqu'une banque délivre une assignation à la caution avant l'expiration du délai de prescription, un nouveau délai recommence à courir.

Peu importe que la procédure dure plusieurs mois, voire plusieurs années : la prescription ne continue pas de courir pendant cette période dans les mêmes conditions.

La reconnaissance de dette par la caution

La prescription peut également être interrompue par le comportement de la caution elle-même.

L'article 2240 du Code civil prévoit que :

« La reconnaissance par le débiteur du droit de celui contre lequel il prescrivait interrompt le délai de prescription. »

Cette reconnaissance n'oblige pas nécessairement la caution à signer un document intitulé « reconnaissance de dette ».

Selon les circonstances, elle peut résulter de différents comportements, par exemple :

la signature d'un protocole d'accord avec la banque ;

une demande de délai de paiement reconnaissant expressément la dette ;

un courrier dans lequel la caution admet devoir les sommes réclamées.

Chaque situation doit être appréciée avec prudence, car toutes les correspondances échangées avec la banque n'ont pas automatiquement un effet interruptif.

Un paiement peut également produire des effets

Le versement d'une somme à la banque peut, dans certaines circonstances, être interprété comme une reconnaissance de la dette.

Un paiement partiel, même limité, est susceptible de constituer un élément pris en compte pour apprécier l'interruption de la prescription.

C'est pourquoi il est déconseillé de procéder à un règlement sans avoir préalablement évalué ses conséquences juridiques, notamment lorsque l'on envisage ensuite de contester le cautionnement ou d'invoquer la prescription.

Tous les courriers de la banque n'interrompent pas la prescription

Il s'agit d'une confusion très fréquente.

Une simple lettre de relance, une mise en demeure ou un courrier recommandé adressé par la banque n'interrompt pas automatiquement le délai de prescription.

La banque ne peut donc pas préserver indéfiniment ses droits en envoyant régulièrement des lettres à la caution.

En revanche, certains actes judiciaires ou certains comportements de la caution peuvent produire cet effet. C'est précisément cette distinction qui explique pourquoi deux dossiers apparemment similaires peuvent recevoir des solutions totalement différentes.

Pourquoi la chronologie est-elle si importante ?

Lorsqu'une caution consulte un avocat après avoir reçu une assignation, la première étape consiste souvent à reconstituer l'historique complet du dossier.

Il faut notamment identifier :

la date à laquelle la banque pouvait agir contre la caution ;

les éventuelles assignations déjà délivrées ;

les paiements intervenus ;

les protocoles ou accords conclus ;

les courriers susceptibles de constituer une reconnaissance de dette ;

les effets de la procédure collective du débiteur principal.

Cette chronologie permet de déterminer si la prescription a continué à courir normalement ou si elle a été interrompue à une ou plusieurs reprises.

Dans certains dossiers, plusieurs interruptions successives expliquent pourquoi la banque peut encore agir plus de dix ans après la signature du cautionnement.

À retenir

L'interruption de la prescription fait repartir un nouveau délai complet.

Une assignation en justice interrompt la prescription en application de l'article 2241 du Code civil.

Une reconnaissance de dette par la caution peut également interrompre le délai en vertu de l'article 2240 du Code civil.

Un paiement partiel peut, selon les circonstances, produire les mêmes effets.

En revanche, un simple courrier de relance ou une mise en demeure n'interrompt pas automatiquement la prescription.

Dans quels cas le délai de prescription peut-il être suspendu ?

Après avoir identifié les actes qui interrompent la prescription, il convient de distinguer une autre notion souvent source de confusion : la suspension de la prescription.

La différence est importante.

Lorsque la prescription est interrompue, le délai déjà écoulé est effacé et un nouveau délai recommence à courir.

En revanche, lorsqu'elle est suspendue, le temps cesse simplement de s'écouler pendant une certaine période, puis reprend son cours une fois la cause de suspension disparue. Le délai déjà écoulé reste donc acquis.

Cette distinction peut avoir une incidence déterminante sur le calcul de la prescription.

La suspension est prévue par le Code civil

L'article 2230 du Code civil définit clairement ce mécanisme :

« La suspension de la prescription en arrête temporairement le cours sans effacer le délai déjà couru. »

En matière de cautionnement bancaire, cette règle signifie qu'un événement particulier peut empêcher le délai de continuer à courir pendant un certain temps, sans pour autant remettre les compteurs à zéro.

Les causes de suspension sont plus rares que les causes d'interruption

En pratique, les situations de suspension sont beaucoup moins fréquentes que les causes d'interruption.

Le Code civil prévoit notamment des hypothèses telles que :

l'impossibilité d'agir résultant de la loi, d'une convention ou de la force majeure (article 2234 du Code civil) ;

certaines mesures d'instruction ordonnées avant tout procès (article 2239 du Code civil) ;

des procédures particulières de résolution amiable des litiges, dans les conditions prévues par les articles 2238 et suivants du Code civil.

Ces situations restent toutefois relativement exceptionnelles dans les litiges opposant une banque à une caution.

Une négociation amiable ne suspend pas automatiquement la prescription

Il est fréquent qu'une caution échange pendant plusieurs mois avec sa banque afin de rechercher une solution amiable.

Ces discussions peuvent porter sur :

un échéancier de paiement ;

une remise partielle de dette ;

une restructuration des engagements ;

une médiation.

Pour autant, le simple fait de négocier n'a pas pour effet de suspendre automatiquement le délai de prescription.

La caution qui pense gagner du temps en multipliant les échanges avec la banque peut donc se tromper. À l'inverse, la banque ne peut pas non plus considérer que de simples discussions prolongent nécessairement le délai dont elle dispose pour agir.

Chaque situation doit être analysée au regard des textes applicables et des actes effectivement accomplis.

Pourquoi cette distinction est-elle importante ?

En pratique, de nombreuses cautions confondent interruption et suspension.

Prenons un exemple.

Une banque dispose d'un délai de cinq ans pour agir.

Trois années se sont déjà écoulées lorsqu'un événement suspend la prescription pendant six mois.

À l'issue de cette période, la banque ne retrouve pas un nouveau délai de cinq ans. Elle dispose uniquement des deux années qui restaient à courir avant la suspension.

À l'inverse, si un acte interruptif est intervenu, le délai repart intégralement pour une nouvelle période de cinq ans.

Cette distinction explique pourquoi le calcul de la prescription est souvent beaucoup plus technique qu'il n'y paraît.

Un examen précis des actes accomplis est indispensable

Avant d'invoquer la prescription, il est donc nécessaire d'identifier :

les actes ayant pu interrompre le délai ;

les événements susceptibles de l'avoir suspendu ;

leur durée exacte ;

leurs conséquences sur le calcul final.

Une simple erreur de qualification entre interruption et suspension peut conduire à retenir une date de prescription totalement erronée.

À retenir

La suspension arrête temporairement le délai de prescription sans effacer le temps déjà écoulé (article 2230 du Code civil).

Elle ne doit pas être confondue avec l'interruption, qui fait repartir un nouveau délai complet.

Les causes de suspension sont relativement limitées en matière de cautionnement bancaire.

De simples négociations avec la banque ne suspendent pas automatiquement la prescription.

Le calcul du délai suppose d'examiner précisément tous les événements intervenus depuis la défaillance du débiteur principal.

La banque peut-elle agir dix ans après la signature du cautionnement ?

C'est probablement la question qui revient le plus souvent lors d'un premier rendez-vous.

Un dirigeant reçoit une assignation ou une mise en demeure plusieurs années après avoir quitté son entreprise, parfois même après sa liquidation judiciaire. Il ressort alors son acte de cautionnement, constate qu'il a été signé il y a dix, douze ou quinze ans et en déduit naturellement que la banque est forcément hors délai.

Pourtant, la réponse est souvent plus nuancée.

Dans certains dossiers, la banque agit effectivement trop tard. Dans d'autres, elle est parfaitement en droit de poursuivre la caution malgré les nombreuses années écoulées depuis la signature de l'engagement.

Oui, la banque peut parfois agir plus de dix ans après la signature

La date de signature du cautionnement n'est généralement pas le point de départ de la prescription.

Pendant plusieurs années, le prêt peut être remboursé normalement par l'entreprise. Tant que celle-ci respecte ses échéances, la banque n'a aucune raison d'appeler la caution.

Ce n'est qu'en cas de défaillance du débiteur principal, puis d'exigibilité de la créance, que la question de la prescription commence réellement à se poser.

À cela s'ajoutent les nombreux événements susceptibles d'interrompre la prescription, comme une assignation, une reconnaissance de dette ou encore, dans certaines situations, les effets de la procédure collective du débiteur principal.

Il n'est donc pas exceptionnel qu'une action engagée plus de dix ans après la signature du cautionnement soit parfaitement recevable.

Mais l'ancienneté du dossier peut aussi jouer en faveur de la caution

À l'inverse, certaines banques tardent à agir.

Il arrive qu'aucune procédure ne soit engagée pendant plusieurs années après que la créance est devenue exigible. Si aucun acte interruptif ou suspensif n'est intervenu pendant cette période, la prescription peut être acquise.

Dans cette hypothèse, la caution dispose d'un moyen de défense particulièrement efficace, à condition de l'invoquer devant le juge.

C'est pourquoi il est dangereux de considérer qu'une poursuite est nécessairement fondée simplement parce qu'elle émane d'une banque. Les délais doivent toujours être vérifiés avec précision.

Quelques exemples

Exemple n° 1 : la banque agit encore dans les délais

Signature du cautionnement : 2014

Premiers impayés : 2022

Déchéance du terme : 2023

Assignation : 2026

Bien que douze années se soient écoulées depuis la signature du cautionnement, l'action de la banque peut parfaitement être recevable.

Exemple n° 2 : la prescription peut être acquise

Déchéance du terme : janvier 2018

Aucun paiement

Aucune assignation

Aucun acte interruptif

Assignation : mars 2025

Dans un tel scénario, la caution pourra légitimement s'interroger sur le respect du délai de prescription.

Exemple n° 3 : une liquidation judiciaire est intervenue

Liquidation judiciaire : 2017

Déclaration de créance de la banque

Clôture de la liquidation : 2024

Assignation : 2026

Comme nous l'avons vu précédemment, la procédure collective peut modifier profondément le calcul de la prescription. Une action engagée en 2026 ne sera donc pas nécessairement tardive.

La prescription ne peut jamais être appréciée à partir d'une seule date

L'une des erreurs les plus fréquentes consiste à raisonner uniquement à partir de la date figurant sur l'acte de cautionnement.

En réalité, plusieurs dates doivent être examinées simultanément :

la signature du cautionnement ;

la défaillance du débiteur principal ;

la déchéance du terme ;

les actes de procédure ;

les éventuelles reconnaissances de dette ;

les paiements intervenus ;

la procédure collective de la société, le cas échéant.

Ce n'est qu'en reconstituant cette chronologie qu'il est possible de déterminer si la banque est encore recevable à agir.

À retenir

Une banque peut parfaitement agir plus de dix ans après la signature d'un cautionnement.

La date de signature de l'engagement est rarement celle à partir de laquelle la prescription commence à courir.

Les procédures collectives, les assignations et certains actes accomplis par les parties peuvent modifier le calcul du délai.

À l'inverse, une longue période d'inactivité de la banque peut permettre à la caution d'invoquer utilement la prescription.

La seule ancienneté du cautionnement ne permet jamais de conclure que la banque agit hors délai.

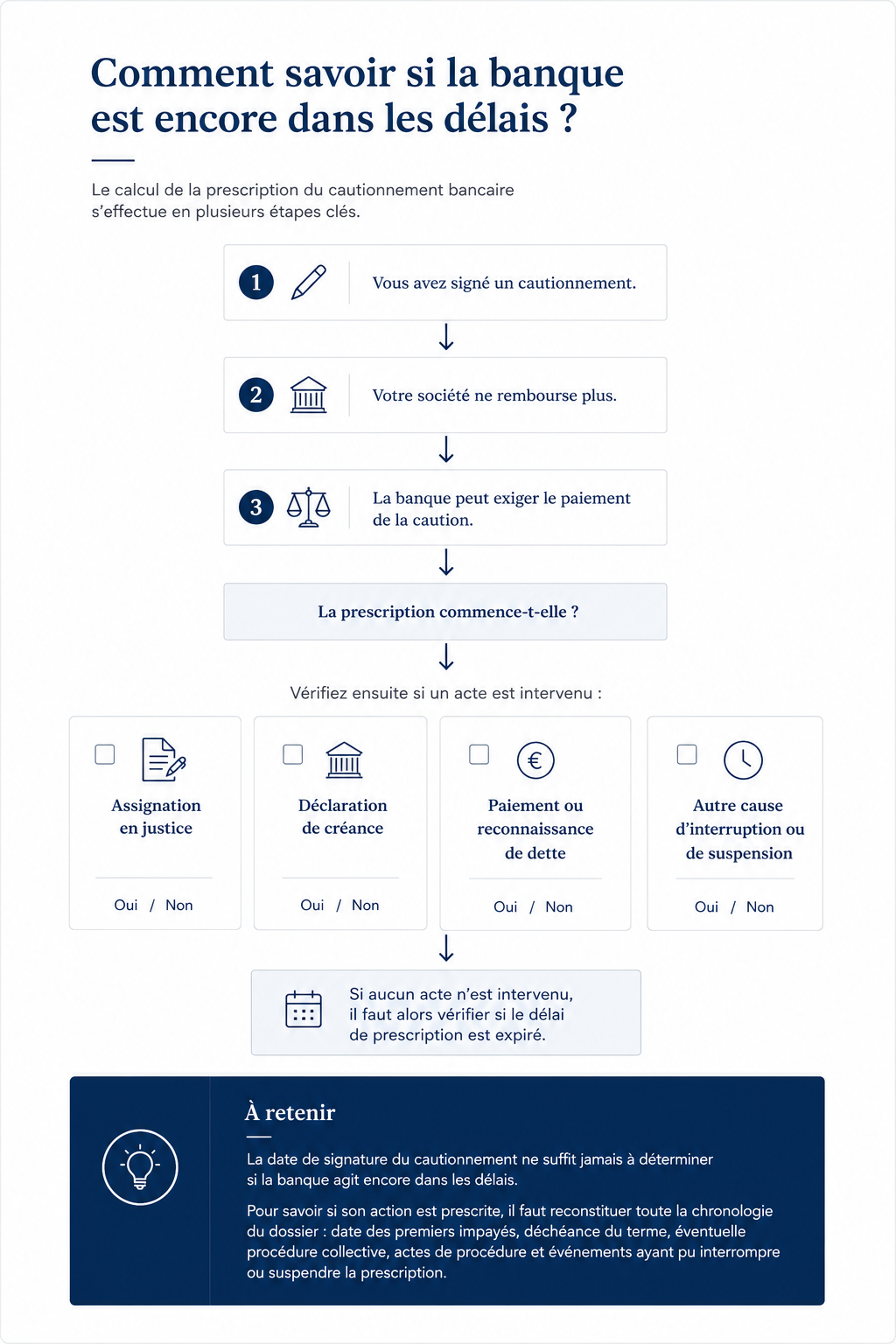

Comment vérifier si la banque est encore dans les délais pour agir ?

Recevoir une mise en demeure ou une assignation plusieurs années après avoir signé un cautionnement ne signifie pas automatiquement que la banque agit dans les délais.

À l'inverse, l'ancienneté du dossier ne suffit pas davantage à démontrer que son action est prescrite.

La seule méthode fiable consiste à reconstituer avec précision la chronologie du dossier et à confronter chaque événement aux règles de prescription applicables.

C'est d'ailleurs l'une des premières analyses réalisées par un avocat lorsqu'il est consulté par une caution poursuivie.

Première étape : identifier le point de départ de la prescription

Avant toute chose, il faut déterminer la date à laquelle la banque était juridiquement en mesure d'agir contre la caution.

Cette date ne correspond pas nécessairement :

à la signature du cautionnement ;

à la souscription du prêt ;

à la liquidation judiciaire de la société.

Selon les contrats et les circonstances, il conviendra notamment d'examiner :

la date des premiers impayés ;

la déchéance du terme ;

l'exigibilité de la créance ;

les clauses figurant dans les actes de prêt et de cautionnement.

Une erreur sur cette première étape fausse tout le calcul de la prescription.

Deuxième étape : rechercher les actes ayant interrompu ou suspendu le délai

Une fois le point de départ identifié, il faut vérifier si le délai a continué à courir normalement.

Cette analyse suppose de rechercher l'existence de plusieurs événements susceptibles d'avoir une incidence sur la prescription.

Par exemple :

une assignation en justice ;

une déclaration de créance dans une procédure collective ;

une reconnaissance de dette ;

un protocole d'accord ;

un paiement partiel ;

une cause de suspension prévue par le Code civil.

Chaque événement doit être replacé dans son ordre chronologique afin de déterminer son effet exact sur le délai de prescription.

Troisième étape : examiner les pièces de la banque

Dans de nombreux dossiers, la banque produit uniquement l'acte de cautionnement et un décompte de sa créance.

Or, cela est rarement suffisant pour apprécier la prescription.

Il est souvent nécessaire de consulter également :

le contrat de prêt ;

les avenants éventuels ;

les mises en demeure ;

les lettres prononçant la déchéance du terme ;

les actes de procédure ;

les décisions rendues dans le cadre de la procédure collective ;

les justificatifs de déclaration de créance.

Ces documents permettent de reconstituer l'historique exact du dossier.

Les erreurs de calcul sont plus fréquentes qu'on ne le pense

En pratique, les erreurs de calcul de la prescription ne sont pas exceptionnelles.

Certaines cautions considèrent leur dette comme prescrite alors que plusieurs actes ont interrompu le délai.

À l'inverse, certaines banques poursuivent des cautions sans avoir vérifié si leur action était encore recevable.

Chaque dossier repose sur une succession d'événements parfois étalés sur plus de dix ans. Une analyse approximative peut donc conduire à des conclusions erronées.

Une défense qui ne s'improvise pas

La prescription constitue un moyen de défense particulièrement efficace lorsqu'elle est acquise.

Encore faut-il être en mesure :

d'identifier les textes applicables ;

de reconstituer la chronologie exacte ;

d'analyser les effets des procédures collectives ;

d'examiner les actes interruptifs ou suspensifs ;

et de soulever la prescription devant la juridiction compétente.

Cette analyse nécessite souvent un examen approfondi des pièces communiquées par la banque ainsi que des actes intervenus tout au long de la vie du prêt.

À retenir

Avant de conclure que la banque est prescrite – ou qu'elle ne l'est pas – il convient de vérifier :

la date à laquelle son action est devenue possible ;

les clauses du prêt et du cautionnement ;

la déchéance du terme ;

les actes judiciaires accomplis ;

les éventuelles reconnaissances de dette ;

les paiements intervenus ;

les effets d'une procédure collective.

Ce n'est qu'après avoir reconstitué cette chronologie qu'il est possible de déterminer avec certitude si la banque est encore en droit de poursuivre la caution.

Que faire si la banque agit hors délai ?

Découvrir que la banque a peut-être laissé expirer le délai de prescription est une excellente nouvelle… mais cela ne signifie pas que la procédure prendra automatiquement fin.

En droit français, la prescription n'est pas relevée d'office par le juge. Autrement dit, même si la banque agit plusieurs années trop tard, le tribunal ne rejettera pas spontanément sa demande.

La caution doit invoquer la prescription et démontrer que toutes les conditions sont réunies.

La prescription est un moyen de défense

L'article 2247 du Code civil est très clair :

« Les juges ne peuvent pas suppléer d'office le moyen résultant de la prescription. »

En pratique, cela signifie que la banque peut obtenir une condamnation si la caution ne soulève pas ce moyen de défense, alors même que son action aurait pu être déclarée irrecevable.

La prescription doit donc être intégrée à la stratégie de défense dès le début de la procédure.

Encore faut-il démontrer que le délai est réellement expiré

L'invocation de la prescription ne repose pas sur une simple affirmation.

Il faut être en mesure de démontrer :

la date à laquelle la banque pouvait agir contre la caution ;

le délai applicable ;

l'absence d'acte ayant interrompu ou suspendu ce délai ;

la date exacte à laquelle la prescription était acquise.

La banque soutiendra souvent qu'un événement a interrompu la prescription ou qu'elle n'a commencé à courir qu'à une date plus récente.

Le débat porte donc très fréquemment sur la chronologie des faits.

La prescription n'est pas le seul moyen de défense

Même lorsque la prescription ne peut pas être invoquée, cela ne signifie pas que la banque obtiendra automatiquement gain de cause.

Le cautionnement bancaire est un contentieux particulièrement technique qui offre de nombreux autres moyens de défense.

Selon les circonstances, il peut notamment être utile d'examiner :

le respect par la banque de son devoir de mise en garde ;

son obligation d'information annuelle de la caution (articles 2302 et suivants du Code civil) ;

la régularité de la déchéance du terme ;

le calcul de la créance réclamée ;

les intérêts, pénalités et frais demandés ;

les éventuelles fautes commises par la banque dans l'exécu

tion du contrat.

Il est rare qu'un dossier de cautionnement repose sur un seul argument juridique. La défense consiste souvent à cumuler plusieurs moyens afin d'augmenter les chances de succès.

Ne tardez pas à réagir

Lorsqu'une banque délivre une assignation ou engage une procédure d'exécution, le temps joue rarement en faveur de la caution.

Attendre plusieurs mois avant de constituer un dossier peut compliquer la recherche des pièces utiles, notamment lorsque les faits remontent à plusieurs années.

Plus l'analyse est réalisée tôt, plus il est facile de reconstituer la chronologie des événements et d'identifier les moyens de défense pertinents.

Une analyse globale du dossier est souvent indispensable

La prescription constitue parfois le moyen de défense le plus efficace.

Dans d'autres dossiers, elle ne pourra pas être invoquée, mais l'examen des actes signés révélera d'autres irrégularités susceptibles de remettre en cause tout ou partie de la demande de la banque.

C'est pourquoi une défense efficace ne consiste pas uniquement à calculer un délai de cinq ans. Elle suppose d'analyser l'ensemble du cautionnement, les contrats, les échanges intervenus avec la banque et les procédures engagées depuis la souscription de l'engagement.

À retenir

La prescription n'est jamais automatique : elle doit être invoquée par la caution.

Le juge ne peut pas la relever d'office (article 2247 du Code civil).

Encore faut-il démontrer que le délai est effectivement expiré et qu'aucun acte ne l'a interrompu ou suspendu.

Même si la prescription n'est pas acquise, d'autres moyens de défense peuvent permettre de contester les demandes de la banque.

Une analyse complète du dossier reste indispensable avant toute décision ou tout règlement.

Les autres moyens de défense de la caution bancaire

La prescription est un moyen de défense particulièrement efficace lorsqu'elle est acquise. Mais elle est loin d'être le seul.

En pratique, il est relativement rare qu'un dossier de cautionnement ne soulève qu'une seule difficulté juridique. Bien souvent, plusieurs irrégularités peuvent être invoquées simultanément contre la banque.

C'est pourquoi une défense efficace ne consiste pas uniquement à calculer un délai de prescription. Elle suppose d'examiner l'ensemble des actes signés, le comportement de la banque et les circonstances dans lesquelles le cautionnement a été souscrit.

La disproportion du cautionnement

Au moment de la signature, le montant du cautionnement ne doit pas être manifestement disproportionné aux biens et revenus de la caution.

Lorsque tel est le cas, la banque peut être privée du droit de se prévaloir du cautionnement.

Cette analyse nécessite notamment d'étudier :

les revenus de la caution au jour de la signature ;

son patrimoine immobilier et mobilier ;

ses autres engagements financiers ;

la fiche patrimoniale remise à la banque.

À lire également :Caution disproportionnée : comment faire annuler son engagement ?

Les anomalies de la fiche patrimoniale

Avant d'accorder un prêt garanti par une caution personnelle, la banque demande très souvent à cette dernière de remplir une fiche de renseignements patrimoniaux.

Or, cette fiche peut contenir des anomalies importantes :

informations incomplètes ;

incohérences manifestes ;

erreurs de calcul ;

absence de vérifications alors que certaines anomalies étaient apparentes.

La jurisprudence récente rappelle que la banque ne peut pas ignorer des incohérences évidentes lorsqu'elle apprécie la situation patrimoniale de la caution.

À lire également :Fiche patrimoniale de la caution : quelles anomalies peuvent être invoquées ?

Les obligations de la banque envers la caution

La banque est tenue de respecter plusieurs obligations tout au long de la vie du cautionnement.

Selon les dossiers, il peut être nécessaire de vérifier notamment :

le respect de son obligation d'information annuelle prévue par les articles 2302 à 2304 du Code civil ;

les conditions dans lesquelles elle a mis en œuvre la garantie ;

les informations communiquées à la caution au fil de l'exécution du prêt.

Le non-respect de ces obligations peut produire des conséquences importantes, notamment sur les intérêts réclamés.

À lire également :Les obligations de la banque envers la caution.

Le montant réellement dû

Il n'est pas rare que le montant réclamé par la banque fasse lui-même l'objet d'une contestation.

Avant tout paiement, il est souvent utile de vérifier :

le capital restant dû ;

les intérêts contractuels ;

les intérêts de retard ;

les pénalités ;

les frais réclamés ;

les paiements déjà effectués.

Certaines créances évoluent pendant plusieurs années. Des erreurs de calcul peuvent donc apparaître, notamment après une procédure collective ou une longue période de recouvrement.

Les conséquences de la liquidation judiciaire

La liquidation judiciaire de la société ne met pas automatiquement fin aux engagements de la caution.

En revanche, elle peut avoir une incidence importante sur :

la prescription ;

le calcul de la créance ;

les recours de la banque ;

les droits de la caution.

Chaque procédure collective mérite donc une analyse spécifique.

À lire également :Liquidation judiciaire : quelles conséquences pour la caution bancaire ?

Une stratégie de défense globale

Dans la plupart des dossiers, la meilleure stratégie consiste à examiner l'ensemble des moyens de défense disponibles plutôt qu'à se concentrer sur un seul argument.

Une caution pourra, par exemple, invoquer simultanément :

la prescription de l'action ;

la disproportion manifeste de son engagement ;

les anomalies de la fiche patrimoniale ;

le non-respect des obligations d'information de la banque ;

des erreurs dans le calcul de la créance.

Ces moyens ne s'excluent pas les uns les autres. Au contraire, ils se complètent souvent et permettent d'apprécier le dossier dans sa globalité.

Avant de régler les sommes réclamées ou de renoncer à contester les demandes de la banque, il est donc recommandé d'examiner l'ensemble de ces questions afin d'identifier tous les moyens de défense susceptibles d'être invoqués.

À retenir

La prescription n'est qu'un des nombreux moyens de défense dont dispose une caution.

La disproportion du cautionnement, les anomalies de la fiche patrimoniale, le non-respect des obligations de la banque ou encore les erreurs dans le calcul de la créance peuvent également être invoqués.

Une stratégie efficace repose sur une analyse globale du dossier et non sur un seul argument juridique.

Cas pratiques : dans quelles situations la prescription peut-elle être invoquée ?

Les règles de prescription sont parfois difficiles à appréhender. Voici quelques exemples inspirés de situations fréquemment rencontrées afin de mieux comprendre comment elles s'appliquent en pratique.

Cas n° 1 : la banque poursuit la caution huit ans après la liquidation judiciaire

Monsieur X s'est porté caution du prêt contracté par sa société.

La société est placée en liquidation judiciaire en 2016. Pendant plusieurs années, il ne reçoit aucun courrier de la banque.

En 2024, celle-ci lui adresse une assignation en paiement.

Peut-il invoquer la prescription ?

Pas nécessairement.

Il faudra notamment vérifier :

si la banque a déclaré sa créance dans la procédure collective ;

la date de clôture de la liquidation judiciaire ;

les éventuels actes ayant interrompu la prescription.

Comme nous l'avons vu, la déclaration de créance peut produire des effets importants sur le calcul du délai.

Cas n° 2 : le dirigeant a quitté la société depuis plusieurs années

Madame Y cède l'intégralité de ses parts sociales en 2019.

Elle pense que cette cession met automatiquement fin à son engagement de caution.

En 2026, la banque lui réclame le remboursement du prêt.

La prescription ne dépend pas de la date à laquelle elle a quitté la société.

Ce sont notamment la date d'exigibilité de la créance et les éventuels actes interruptifs qui permettront de déterminer si l'action est encore recevable.

A lire : Ancien dirigeant : reste-t-on caution après avoir quitté la société ?

Cas n° 3 : la caution a effectué un paiement après les premiers impayés

Après avoir reçu une mise en demeure, Monsieur Z verse 5 000 euros à la banque afin de montrer sa bonne foi.

Quelques années plus tard, il souhaite invoquer la prescription.

Ce paiement peut avoir une incidence importante.

Selon les circonstances, il peut être analysé comme une reconnaissance de la dette et produire un effet interruptif de prescription.

Il est donc toujours préférable de mesurer les conséquences juridiques d'un règlement avant de l'effectuer.

Cas n° 4 : la banque n'a plus donné aucune nouvelle pendant plusieurs années

Une banque prononce la déchéance du terme d'un prêt en 2018.

Aucun paiement n'intervient.

Aucune assignation n'est délivrée.

La caution ne reçoit plus aucun courrier pendant plus de six ans.

Lorsqu'une procédure est finalement engagée, la prescription constitue naturellement l'un des premiers points à vérifier.

Encore faudra-t-il s'assurer qu'aucun acte interruptif ou suspensif n'est intervenu pendant cette période.

Cas n° 5 : la caution découvre seulement aujourd'hui qu'elle pouvait contester la procédure

Il n'est pas rare qu'une caution règle les sommes réclamées par la banque sans avoir connaissance de ses droits.

Plusieurs années plus tard, elle apprend que le cautionnement était peut-être disproportionné, que la banque n'avait pas respecté ses obligations ou que son action était potentiellement prescrite.

Chaque dossier mérite alors une analyse approfondie.

Le fait d'avoir payé n'empêche pas systématiquement toute contestation, mais les possibilités d'action dépendront de la situation précise et des démarches déjà accomplies.

À retenir

La prescription du cautionnement bancaire ne peut jamais être appréciée à partir d'une seule date. Chaque dossier repose sur une succession d'événements — déchéance du terme, procédure collective, paiements, assignations, reconnaissances de dette — qui peuvent modifier profondément le calcul du délai. C'est pourquoi une analyse chronologique complète est indispensable avant de conclure que la banque est, ou non, encore dans les délais pour agir.

Ce que dit la jurisprudence récente sur la prescription du cautionnement bancaire

La Cour de cassation est régulièrement amenée à préciser les règles applicables à la prescription du cautionnement bancaire. Trois décisions récentes permettent de mieux comprendre comment les juges raisonnent.

La liquidation judiciaire ne fait pas repartir automatiquement le délai

Dans un arrêt du 25 octobre 2023 (Cass. com., n° 22-18.680), la Cour de cassation a rappelé qu'une banque qui déclare sa créance dans la procédure collective de la société interrompt la prescription de son action contre la caution.

Surtout, cette interruption se prolonge jusqu'à la clôture de la procédure collective.

Conséquence pratique : si votre société a été placée en liquidation judiciaire, il est impossible d'affirmer que la banque est prescrite en se fondant uniquement sur la date du jugement de liquidation. La date de clôture de la procédure est souvent tout aussi importante.

La date de signature du cautionnement n'est pas toujours déterminante

Dans un arrêt du 8 avril 2021 (Cass. com., n° 19-12.741), la Cour de cassation rappelle que, en matière de cautionnement, le point de départ d'un délai de prescription ne correspond pas nécessairement à la date de signature de l'engagement.

Les juges recherchent le moment où la personne concernée a effectivement eu connaissance des faits lui permettant d'agir.

Conséquence pratique : il est souvent erroné de calculer la prescription à partir de la seule date figurant sur l'acte de cautionnement.

Le point de départ dépend souvent de la mise en œuvre du cautionnement

Dans un arrêt du 5 janvier 2022 (Cass. civ. 1re, n° 20-17.325), la Cour de cassation confirme que certaines actions liées au cautionnement ne commencent à se prescrire qu'à partir du moment où la caution est effectivement appelée en paiement.

Autrement dit, tant que la banque ne met pas en œuvre l'engagement de caution, certains délais ne commencent pas nécessairement à courir.

Conséquence pratique : chaque dossier doit être analysé dans son contexte. La signature du cautionnement, les premiers impayés, la déchéance du terme, la liquidation judiciaire ou encore la mise en demeure peuvent tous influencer le calcul de la prescription.

À retenir

La jurisprudence montre qu'il n'existe pas de règle automatique en matière de prescription du cautionnement bancaire. Les juges examinent la chronologie complète du dossier avant de déterminer si la banque agit encore dans les délais. C'est pourquoi une analyse individualisée est indispensable avant de conclure que l'action est prescrite ou, au contraire, qu'elle est encore recevable.

Les erreurs les plus fréquentes concernant la prescription du cautionnement bancaire

La prescription du cautionnement bancaire est un sujet complexe. Au fil des années, nous constatons que les mêmes idées reçues reviennent régulièrement. Or, certaines d'entre elles peuvent conduire une caution à renoncer à ses droits… ou, au contraire, à croire à tort que la banque ne peut plus agir.

Erreur n° 1 : croire que le délai court à partir de la signature du cautionnement

C'est de loin l'erreur la plus fréquente.

Beaucoup de cautions pensent que, cinq ans après avoir signé leur engagement, elles ne peuvent plus être poursuivies.

En réalité, la date de signature du cautionnement n'est généralement pas le point de départ de la prescription. Il faut rechercher le moment où la banque était juridiquement en mesure d'agir contre la caution.

Erreur n° 2 : penser que la liquidation judiciaire efface automatiquement la caution

La liquidation judiciaire de la société ne met pas fin, à elle seule, à l'engagement de la caution.

Elle peut même avoir des conséquences sur le calcul de la prescription, notamment lorsque la banque a déclaré sa créance dans la procédure collective.

Avant de conclure que la banque agit trop tard, il est donc indispensable d'examiner les différentes étapes de la procédure.

Erreur n° 3 : croire qu'un simple courrier de la banque interrompt la prescription

Une lettre de relance, un courrier recommandé ou une mise en demeure n'interrompent pas automatiquement le délai de prescription.

Seuls certains actes prévus par la loi, comme une assignation en justice ou une reconnaissance de dette dans certaines conditions, sont susceptibles de produire cet effet.

Erreur n° 4 : penser que la prescription est automatique

Même lorsqu'elle est acquise, la prescription ne produit pas ses effets toute seule.

La caution doit l'invoquer devant le juge. À défaut, la banque peut obtenir une condamnation alors même que son action aurait pu être déclarée irrecevable.

Erreur n° 5 : croire que la prescription est le seul moyen de défense

Le fait que la banque agisse dans les délais ne signifie pas que sa demande est fondée.

Selon les dossiers, il peut également être possible de contester :

la disproportion du cautionnement ;

les anomalies de la fiche patrimoniale ;

le non-respect des obligations de la banque ;

le montant de la créance réclamée ;

ou encore certaines irrégularités dans la mise en œuvre du cautionnement.

La prescription constitue donc un moyen de défense parmi d'autres.

À retenir

En matière de cautionnement bancaire, les apparences sont souvent trompeuses. La date de signature du cautionnement, la liquidation judiciaire ou l'ancienneté du dossier ne permettent pas, à elles seules, de déterminer si la banque est encore dans les délais pour agir. Une analyse de la chronologie complète et des actes accomplis reste indispensable.

Questions fréquentes sur la prescription du cautionnement bancaire

Quel est le délai de prescription d'un cautionnement bancaire ?

En principe, l'action de la banque contre une caution est soumise au délai de prescription de cinq ans prévu par l'article 2224 du Code civil. Toutefois, ce délai ne commence pas nécessairement à courir à la date de signature du cautionnement.

À partir de quand commence le délai de prescription ?

Le point de départ dépend du moment où la banque est juridiquement en mesure d'agir contre la caution. Selon les dossiers, il peut notamment être lié à la déchéance du terme, à l'exigibilité de la créance ou à d'autres événements prévus par le contrat.

La banque peut-elle poursuivre une caution dix ans après la signature du cautionnement ?

Oui. La seule ancienneté du cautionnement ne suffit pas à rendre l'action de la banque prescrite. Tout dépend du point de départ de la prescription et des éventuels actes qui ont interrompu ou suspendu le délai.

La liquidation judiciaire de la société met-elle fin au cautionnement ?

Non. La liquidation judiciaire de la société n'efface pas automatiquement l'engagement de la caution. La banque peut, dans certaines conditions, continuer à agir contre celle-ci.

La liquidation judiciaire fait-elle courir le délai de prescription ?

Pas nécessairement. La déclaration de créance effectuée par la banque dans la procédure collective peut interrompre la prescription jusqu'à la clôture de cette procédure, comme l'a rappelé la Cour de cassation.

Une mise en demeure interrompt-elle la prescription ?

Non. Une simple mise en demeure ou un courrier recommandé n'interrompt pas automatiquement le délai de prescription. Seuls certains actes prévus par la loi produisent cet effet.

Une assignation en justice interrompt-elle la prescription ?

Oui. Conformément à l'article 2241 du Code civil, une demande en justice interrompt le délai de prescription.

Un paiement partiel peut-il avoir des conséquences ?

Oui. Dans certaines situations, un paiement partiel ou une reconnaissance de dette peut interrompre la prescription. Il est donc préférable d'en mesurer les conséquences avant d'effectuer un règlement.

Le juge peut-il relever la prescription de lui-même ?

Non. En application de l'article 2247 du Code civil, la prescription doit être invoquée par la caution. Le juge ne peut pas la relever d'office.

Comment savoir si la banque agit encore dans les délais ?

Il est nécessaire de reconstituer l'ensemble de la chronologie du dossier : date d'exigibilité de la créance, déchéance du terme, procédure collective, assignations, paiements, reconnaissances de dette et autres actes susceptibles d'avoir une incidence sur la prescription. Ce n'est qu'à l'issue de cette analyse qu'il est possible de déterminer si l'action de la banque est encore recevable.

En résumé

La prescription du cautionnement bancaire est souvent présentée comme une règle simple : la banque disposerait de cinq ans pour agir contre la caution.

En réalité, les choses sont plus complexes. La date de signature du cautionnement n'est généralement pas le point de départ du délai. La déchéance du terme, la procédure collective de la société, la déclaration de créance, une assignation en justice ou encore une reconnaissance de dette peuvent avoir une incidence déterminante sur le calcul de la prescription.

Autrement dit, ce n'est pas l'ancienneté du cautionnement qui permet de savoir si la banque agit encore dans les délais, mais l'analyse de l'ensemble de la chronologie du dossier.

Lorsque la prescription est acquise, elle constitue un moyen de défense particulièrement efficace. Mais même si la banque agit dans les délais, d'autres arguments peuvent permettre de contester sa demande, comme la disproportion du cautionnement, les anomalies de la fiche patrimoniale, le non-respect des obligations de la banque ou encore des erreurs dans le calcul de la créance.

Si vous avez reçu une mise en demeure, une assignation ou un commandement de payer plusieurs années après vous être porté caution, il est souvent utile de faire vérifier la chronologie de votre dossier avant de régler les sommes réclamées.

Une analyse des actes signés, des procédures engagées et des événements intervenus depuis la souscription du cautionnement permet bien souvent de déterminer si la banque est encore en droit d'agir et d'identifier l'ensemble des moyens de défense susceptibles d'être invoqués.